中古不動産であれば、大体、経過年数分だけ耐用年数を短くできる。

短い期間で、多くの減価償却費を計上することができます。

| 中古固定資産の耐用年数計算式

|

|---|

ただし、法定耐用年数の全部を経過した資産については、その法定耐用年数の20%に相当する年数

例)木造の物件平成5年に建てられた木造のアパート。 木造アパート → 法定耐用年数22年。 |

土地は減価償却しない(損金算入できない)

消費税の課税事業者なら、かかった消費税を控除できる(課税売上割合分)

合理的に区分が必要。

リノベーションしたての中古物件であれば、建物附属設備の比率は大きいはず。

→購入時に、ちゃんと内訳を出してもらうこと

外壁再塗装は、原則修繕費

退去時の居室の原状回復も、原則修繕費。

| キッチン、バスなど入れ替えたときは、30万円未満なら、即時償却可能。 |

|---|

改装する場合などは、除却損を計上できないか検討する

改装する場合に撤去する資産など。

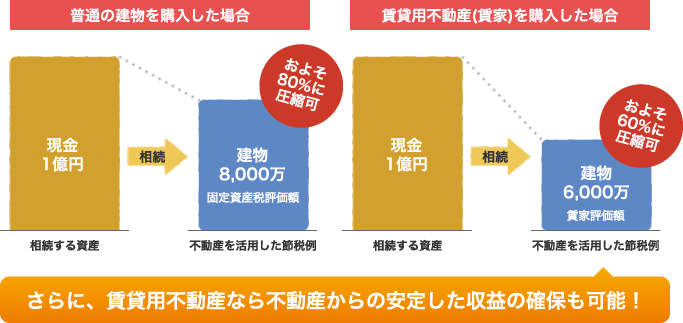

資産のポートフォリオを不動産に移し、相続税法上の資産価格を圧縮する

| 注意点 |

|---|

| ・3年以内は時価評価 → 余裕をもって取り組む必要あり

・不動産自体の価値を見極める目が必要 ・会社に現金がない場合、金融機関から借入をしないと実行できない |